乳制品产量呈正增长态势 复合增长率约为5.65%

乳制品行业经济运行情况分析

2017 年前三季度伊利实现营业收入524.71 亿元,同比增长13.64%。归母净利润49.37 亿元,同比增长12.47%,实现基本每股收益0.81 元,净利率为9.41%,ROE达到20.71%。2017 年第四季度豆奶新品“植选”的问世,再次吸引了市场的眼球。预计明年整个豆奶行业达到100 亿规模,伊利的豆奶系列产品实现15 亿的收入。

从整体来看,伊利营业收入超过蒙牛之后,二者差距逐渐拉开,2015 年伊利归母净利润已达到蒙牛的两倍,目前其营业收入是光明的三倍多,归母净利润达到光明的十几倍。从增速来看,伊利的营业收入和归母净利润增速虽然近年来受成本上扬影响有所趋缓,但从未经历过大起大落甚至是负增长。预计2017 年全年实现营业收入677.91亿元,归母净利润64.38 亿元。

不同乳企营业收入对比

资料来源:公开资料整理

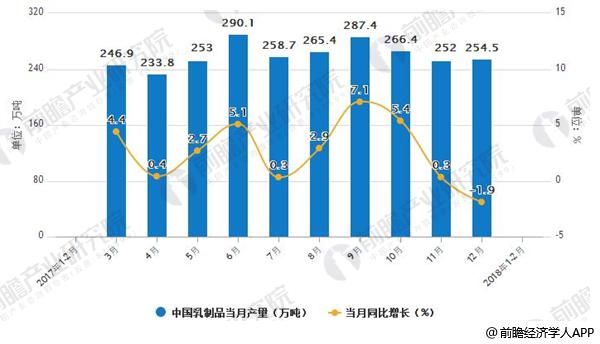

乳制品产量情况

据前瞻产业研究院发布的《乳制品行业市场需求预测与投资战略规划分析报告》数据显示,除2014年产量呈负增长之外,其余年份都呈正增长态势。其中,2017年我国乳制品产量达2935万吨,累计增长4.2%。预计2018年我国乳制品产量将达到3077.9万吨,未来五年年均复合增长率约为5.65%。据前瞻产业研究院统计数据显示,,2017年12月,全国乳制品产量254.5万吨,同比下滑1.9%;1-12月全国乳制品产量2935万吨,同比增长4.2%。

2017-2018年2月中国乳制品当月产量及增长情况

数据来源:前瞻产业研究院整理

2017-2018年2月中国乳制品累计产量及增长情况

数据来源:前瞻产业研究院整理

原奶价格呈温和上涨趋势,乳企业绩有望持续改善

据前瞻产业研究院数据,全球奶牛数量近年来呈下滑趋势,牛奶产量存在一定的收缩预期。从国外主要乳品价格指数来看,GDT鲜奶价格指数在年中回升后出现拐头向下迹象,国际粮农组织奶类价格指数年初以来持续温和上涨,恒天然宣布下调 2017/2018 年度收奶价格,并下调产季收奶量,中国奶粉注册制可能对此存在一定的影响。综合GDT价格指数、国际粮农组织奶类价格指数、恒天然原奶价格、美国牛奶价格来看,国际奶价总体仍处在上升周期,明年原奶价格仍存在温和上涨预期,有望带动国内奶价回暖。

从国内下游厂商情况看,乳企近期营销力度趋缓,销售费用有所下降,龙头企业又能进一步将成本端上行压力向下传导,从而改善企业业绩。同时,奶价上行也将对上游原奶生产企业以及业绩弹性较大、拥有自建牧场、转价能力较强的龙头企业形成利好。

此外,受益于消费升级,市场对酸奶等高端奶制品需求也不断提升,因此也会带动乳企产品结构升级,改善企业利润。并且,当原奶成本处于上升通道乳企通过产品结构升级转移成本压力,费用投放也趋缓,有利于龙头企业的市占率提升。

国际奶类价格指数逐步上涨

数据来源:公开资料整理

国内生鲜乳价格年中小幅上涨

数据来源:公开资料整理

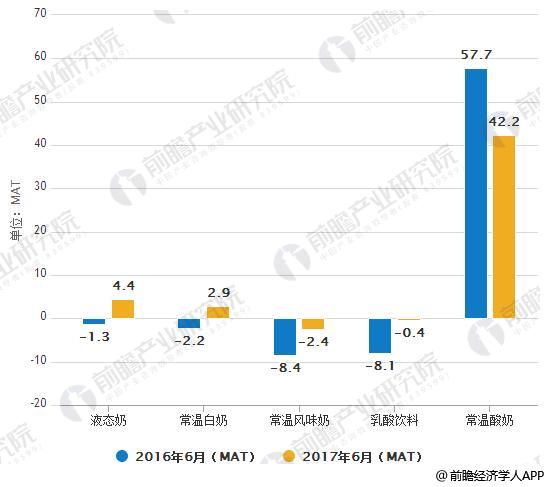

2017年1-6月液态奶零售额同比增长7.3%(16年增长2.5%),婴幼儿配方奶粉零售额同比增长9.4%(16年下降1.5%),增速相比于2016年均有明显提升。

从销量上看,2016年6月-2017年6月,我国液态奶销量同比增长4.4%,较去年同期增速(-1.3%)明显提升; 而且各子品类均有改善,如常温白奶增长2.9%,较去年同期增速-2.2%有明显提升,常温酸奶和低温酸奶销量也分别同比增长42.1%和10.5%,在消费升级的背景下持续较快增长。此外,从上市公司的基本面数据也可以看出,大部分乳企在2017年前三季度的收入增速相对于2016年均有所提升。

液态奶2017年6月销量增速(MAT)

数据来源:前瞻产业研究院整理

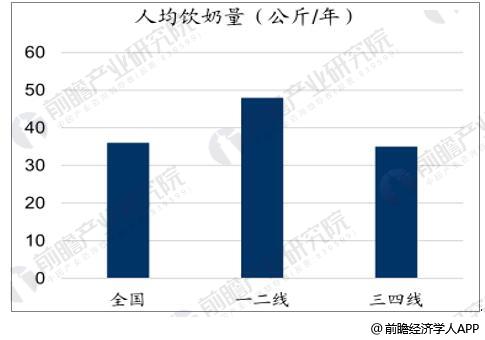

城镇化带动三四线乳品消费,渗透率提升成为新的增长点

根据统计,2016年中国人均饮奶量为36公斤/年,其中一二线城市的人均饮奶量为48 公斤/年,但是三四线城市的人均饮奶量仅有15公斤/年,明显低于全国平均水平,具有较大的上升空间。另外,随着我国城镇化水平的提升,农村地区的收入和消费水平均有显著的提升,农村地区社会零售品总额增速自2012年起持续超过城市地区,消费能力显著提高。由于当前三四线城市乳品渗透率较低,未来乳制品进一步向三四线城市渗透将成为乳制品行业新的增长点。

三四线地区人均饮奶量较低

数据来源:公开资料整理

液体奶事业部仍然是收入的贡献点,营收增速有所放缓

其产品结构日益适应消费升级的需要,金典和安慕希表现依旧强势,分别实现了20%和40%以上的增速,部分地区安慕希甚至在50%以上增速。奶粉业务增速亮眼,在2016 年之后营收触底反弹,年初预计5%的增长,实际情况远超预期。随着注册制的推进及需求端的进一步回暖,预计奶粉在2018 年仍然会实现超预期。伊利凭借其传统渠道优势继续抢占市场份额,电商和母婴渠道是2017 年的亮点,2018 年会有更强的边际效益。

本文相关报告 REPORTS

本报告前瞻性、适时性地对乳制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来乳制品行业发展轨迹及实践经验,对乳制品行业未来的发展...

80