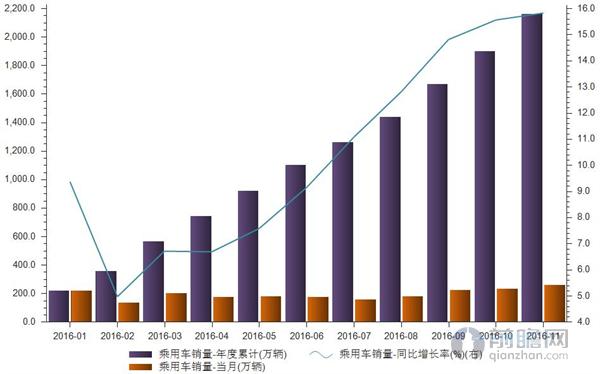

1-11月我国乘用车销量同比增长15.82%

2016年中国投资增速小幅回落,出口持续负增长,消费增速缓升,依靠基建及房地产拉动,中国GDP预计同比增长6.7%,而中国汽车市场与GDP增速基本一致,2011年到2015年,乘用车市场体现为刚需的平稳增长,主要是经济增长所带动,2015-2016年则是由于1.6升政策刺激带来了快速的增长。

据前瞻数据库数据显示,2016年1-11月我国乘用车销量累计2162万辆,累计同比增长15.82%,11月当月销量为259.02万辆。

以下为2016年1-11月我国乘用车销量统计:

| 乘用车销量(万辆) | |||

| 日期 | 年度累计 | 同比增长率(%) | 当月 |

| 2016年11月 | 2,161.99 | 15.82 | 259.02 |

| 2016年10月 | 1,902.97 | 15.54 | 234.41 |

| 2016年09月 | 1,668.56 | 14.81 | 226.83 |

| 2016年08月 | 1,441.73 | 12.80 | 179.55 |

| 2016年07月 | 1,262.18 | 11.08 | 160.45 |

| 2016年06月 | 1,101.73 | 9.14 | 178.41 |

| 2016年05月 | 923.32 | 7.57 | 179.30 |

| 2016年04月 | 744.02 | 6.69 | 177.91 |

| 2016年03月 | 566.11 | 6.71 | 205.57 |

| 2016年02月 | 360.54 | 4.97 | 137.67 |

| 2016年01月 | 222.87 | 9.36 | 222.87 |

目前,一二线市场普遍进入汽车普及中后期,增速放缓。同时汽车限购和交通拥堵影响汽车保有量,同时生活成本高昂也对市场产生影响。因此,未来三线市场成为主要汽车增量源,居民收入提升和消费释放,将主要带动入门车型增长,但因其区域跨越大、发展不均衡,导致需求释放周期长,带来中国汽车市场的波浪式增长。

同时自主品牌整体仍需在品牌力、品牌溢价、可靠性等多方面追赶合资品牌,但已有部分自主厂商获得了与合资厂商同场竞技的资格券。2017年随着市场热度降温,自主与合资的增速之争不出意外将更加精彩纷呈。

以上数据来源于前瞻数据库。

前瞻产业研究院推荐:2016-2021年中国乘用车TELEMATICS行业市场前瞻与投资规划分析报告

本文来源前瞻数据库,转载请注明来源!

80