大型拖拉机市场大幅下滑 高端机型受欢迎

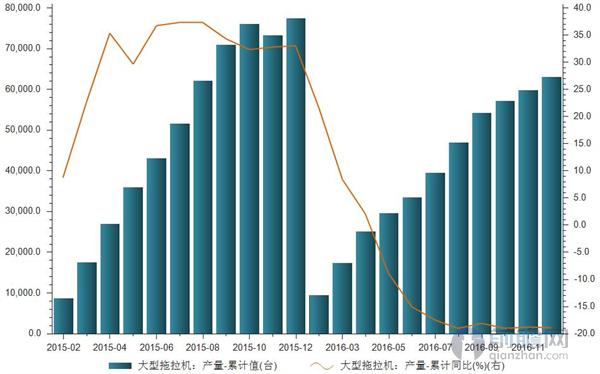

据前瞻数据库数据显示,2016年我国大型拖拉机产量累计62979台,相比2015年(77372台)减少18.9%,增速较2015年降低了52个百分点并开始转负。

以下为2015年以来我国大型拖拉机产量及增速走势:

| 大型拖拉机:产量 | ||

| 日期 | 累计值(台) | 累计同比(%) |

| 2016年12月 | 62,979.00 | -18.90 |

| 2016年11月 | 59,733.00 | -18.80 |

| 2016年10月 | 57,131.00 | -19.10 |

| 2016年09月 | 54,151.00 | -18.10 |

| 2016年08月 | 46,915.00 | -19.00 |

| 2016年07月 | 39,499.00 | -17.50 |

| 2016年06月 | 33,505.00 | -15.10 |

| 2016年05月 | 29,528.00 | -9.00 |

| 2016年04月 | 25,095.00 | 2.10 |

| 2016年03月 | 17,396.00 | 8.40 |

| 2016年02月 | 9,476.00 | 21.50 |

| 2015年12月 | 77,372.00 | 33.00 |

| 2015年11月 | 73,224.00 | 32.70 |

| 2015年10月 | 76,033.00 | 32.30 |

| 2015年09月 | 70,915.00 | 34.28 |

| 2015年08月 | 62,168.00 | 37.32 |

| 2015年07月 | 51,543.00 | 37.29 |

| 2015年06月 | 43,045.00 | 36.68 |

| 2015年05月 | 35,977.00 | 29.56 |

| 2015年04月 | 26,963.00 | 35.30 |

| 2015年03月 | 17,445.00 | 22.49 |

| 2015年02月 | 8,651.00 | 8.69 |

进入新世纪以来,大中型拖拉机市场在相关惠农政策的刺激下,连续多年保持高位运行。尤其是2004年实施农机购置补贴政策之后,年度需求量逐年提高,大中型拖拉机保有量也水涨船高。2016年以来拖拉机市场需求达到饱和,刚性需求降低,拖拉机市场需求由刚性需求过渡到市场更新的拉动,导致产量大幅下滑。

前几年拖拉机行业一直高速发展,持续的高速增长并不符合市场经济的发展规律,也未必能够持久,反而带来了诸如产能严重过剩、效益低下和产品质量不稳定等问题。正因如此,2016年拖拉机市场转入负增长状态。目前大中拖销售主要集中在东北三省、新疆、冬麦区等市场需求较旺的省区。市场销量逐渐向优势品牌和品质、技术集中类产品聚集,需求开始转向高端机型,未来企业需扩大研发生产,向高端拖拉机领域寻求突破。

本文来源前瞻数据库,转载请注明来源!

80