房地产行业现状分析 商品房销售面积同比下滑36.92%

近期土地成交增速明显上升,且2017年保障房和租赁房的建设也有望带来新的“增量”,房地产新开工及投资增速有望双双加快。目前各线城市的房地产库存普遍处于历史低位,且再通胀宏观环境下臵业需求难言悲观,因此房地产应该有 “再库存”的需求。

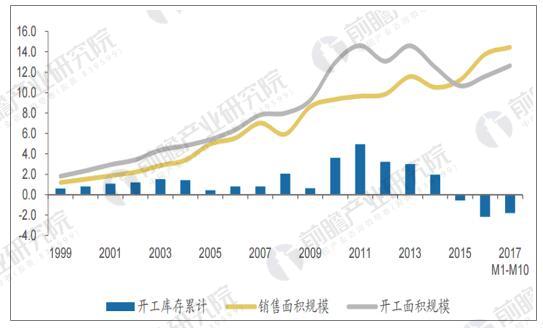

截至到2017年10月份,房地产行业中期库存也就是住宅开工未售库存由年初的31.6亿平下降至30.7亿平米,预计到2017年底中期库存水平将会下降至29.7亿平米,住宅新开工与销售面积连续三年出现倒挂,开工端的萎缩导 致库存水平不断下降。

全国住宅销售面积与新开工面积(亿平米)相对关系

数据来源:公开资料整理

全国商品房销售持续回落

2017年1-10月,全国商品房销售面积同比增长8.2%,和2016年1-4月36.5%的增速高点相比,已下滑28.3个百分点,已调整17个月。10月份单月的商品房销售面积为1.42亿平方米,同比下降5.98%,增速为2015年3月以来最低值。在目前调控形势依然趋严的背景下,我们预计2018年商品房销售将维持调整态势。

商品房销售面积当月值及同比增速

资料来源:公开资料整理

根据据前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》数据显示,30个主要城市2017年1-10月份商品房销售面积同比下滑36.92%,创下2012年3月以来的新低。2017年1-11月份,30个主要城市商品房销售面积同比下滑35.77%,降幅较1-10月份小幅收窄;一线、二线和三线城市销售面积同比分别下滑38.15%、34.52%以及36.57%。对比来看,今年以来,一线城市商品房销售面积的降幅收窄较明显,1-11月的同比降幅较1月份收窄10.27个百分点。

30个城市商品房成交面积及同比增速

资料来源:公开资料整理

加快住房制度改革和长效机制建设为2018年政策重心

十九大报告明确“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购幵丽的住房制度,让全体人民住有所居”;12月中央政治局会议强调加快住房制度改革和长效机制建设。2017年7月12个人口净流入城市试点加快发展住房租赁市场;9月13个城市开展利用集体建设用地建设租赁住房试点,均体现了“建立多主体供给、多渠道保障、租购幵丽的住房制度”的要求。随着本轮调控逐见成效,预计2018年政策重心将进一步转移到住房制度改革和长效机制建设。

据前瞻产业研究院数据显示,2017年前10月300城市住宅用地成交规划建筑面积同比增加23%,11月份高频土地成交数据显示单月同比增速回落至15%,全年 若按照20%的成交面积同比增速进行计算,全国范围住宅用地成交面积约为14.5亿 平米,与全年住宅销售面积基本相当。土地成交未售口径的长期库存规模与年初相 比基本相同,维持在56.4亿平米。

尽管2018年商品房销售将回落,但考虑到低库存水平、土地成交量涨价稳及租赁用地供应对新开工的正向支撑作用,预计全年房地产开发投资仍有望表现相对平稳,收在3%左右。

本文相关报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

80