P2P网贷行业发展趋势分析 网贷景气指数环比下降11.24%

P2P行业现状分析

2010年以来,受宏观经济下行影响,传统信贷的收紧为网络借贷发挥长尾优势创造了机遇。个体网络借贷凭借着门槛低、收益高、操作方便、灵活度强等优势迅速在互联网金融市场占据一席之地,成为普惠金融的重要组成部分。尽管早期频发的负面消息让整个行业经历了不短的阵痛期,但不容忽视的庞大网贷需求依旧推动P2P行业整体成交规模逐年增长,2016年P2P交易规模达14955.1亿。

另一方面,P2P行业交易规模增速由2013年的326.7%下降至2016年的70.8%,预计未来会维持在年均24.6%的复合增长速度。增速降低的原因主要有于:一是,随监管政策的落地,资金池、期限错配等隐患模式被禁止,大量不合规平台被淘汰,时涨时落的投资者信心逐渐稳定,行业整体由野蛮生长进入健康发展节奏;于是,传统金融机构对线上借贷业务的跃跃欲试,以及以电商消费金融为代表的其他网贷形式的壮大,在一定程度上延缓了P2P增速。

2013-2020年中国P2P行业交易规模

数据来源:前瞻产业研究院整理

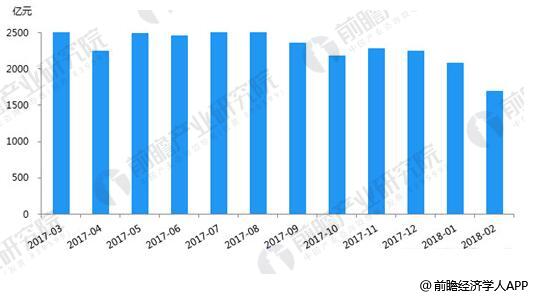

P2P网贷行业成交量情况

据前瞻产业研究院发布的《P2P网贷行业市场前瞻与投资战略规划分析报告》数据统计显示,2018年2月P2P网贷行业的成交量为1690.04亿元,环比1月下降18.83%,创近一年月成交量新低。主要受“春节”小长假影响,不少平台暂停发标,从而导致本月成交量大幅下降。截至2018年2月底,P2P网贷行业历史累计成交量达到了66111.44亿元。

P2P网贷行业成交量走势

资料来源:公开资料整理

截至2018年2月底,P2P网贷行业贷款余额增至12737.17亿元,环比增加了1.95%。主要由于P2P网贷行业资金大多流入平均借款期限较长的平台,从而导致贷款余额与成交量呈现相反的走势。

P2P网贷行业景气度情况

2018年2月中国网贷景气指数为111.58,延续下降走势,但下降幅度明显增大,环比1月下降11.24%,主要是因为本月恰逢春节小长假,而2017年2月春节小长假已基本结束,因此成交量同比下降的平台数量较多,从而导致景气指数大幅下滑。

P2P网贷行业景气指数

数据来源:前瞻产业研究院整理

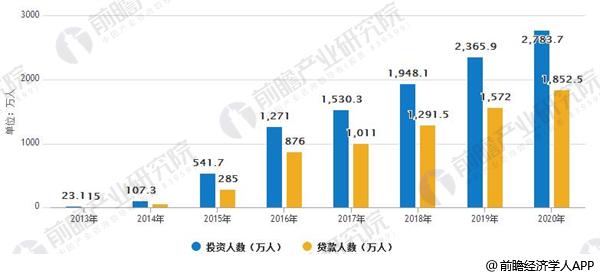

P2P网贷行业投资用户规模情况

2016年,中国P2P投资用户规模为1271.0万人,借款用户规模为876.0万人,预计未来会继续保持增长趋势。与此同时,自2013年至今,中国P2P投资用户规模始终大于借款用户规模,这与中国P2P的人均借款金额高于人均投资金额有关,在略强的借款需求下,必然会产生借款人和投资人之间一对多或多对多的局面。

此外,自2016年开始,P2P的人均借款金额跌破20万,究其原因为2016年出台的《网络借贷信息中介机构业务活动管理暂行办法》中规定同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元,这是对借款人的金额约束;从P2P平台角度来看,借款限额变相取消了大额标的,这使得部分P2P平台将自身业务向消费金融领域转型,消费金融具备小额高频的特征,这在某一程度上拉低了人均借款额。

2013-2020年中国P2P投融资人数

数据来源:前瞻产业研究院整理

各省市P2P网贷成交情况

从各省市P2P网贷的成交情况来看,进入统计的30个省市中,2月仅有4个省市的P2P网贷成交量出现上升。成交量排名全国前三位的是北京、广东、上海,2月的成交量分别为495.1亿元、367.12亿元、335.67亿元。

2月上海延续了近期环比下降的趋势,环比下降7.77%,北京本月环比下降幅度较大,高达25.88%,广东环比下降幅度也达到18.85%。紧随北上广之后的浙江,2月成交量环比下降16.92%,成交量为287.35亿元。2月有26个地区的成交量出现了环比下降,其中山东、湖北、陕西等5个地区下降幅度超过30%。

利率环比微降

前瞻产业研究院报告显示,2018年3月份,全国P2P网贷平均综合年利率低至9.30%,环比(较2018年2月份)9.40%,下降0.1个百分点;同比(较2017年3月份)8.15%,上升1.15个百分点;较去年全年8.57%,上升0.73个百分点;较基期23.43%,降低14.13个百分点;与前年同期(2016年3月份9.81%)比较,降低0.51个百分点。

2015-2018年中国P2P网贷综合年利率情况

数据来源:前瞻产业研究院整理

法定节假日、双休日借贷期限有所延长

2018年3月份全国P2P网贷期限:法定工作日10.24个月,法定节假日、双休日10.81个月。分别较上月(8.45个月、6.77个月),增加1.79个月、增加4.04个月,上升了21.18%、上升了59.68%;较去年同期(7.9个月、7.46个月),增加了2.34个月、增加了3.35个月,上升了29.62%、上升了44.91%;较基期(3.84个月、1.69个月)增加了6.4个月、增加了9.12个月,上升了166.67%、上升了539.64%。

本文相关报告 REPORTS

报告根据P2P网贷行业的发展轨迹及多年的实践经验,对P2P行业未来的发展趋势做出审慎分析与预测。是P2P企业、投资企业准确了解P2P行业当前最新发展动态,把握市场机会,做...

80