5月份乳制品累计产量1060.4万吨 同比增长7.6%

经济回暖+消费升级+渠道下沉,乳制品需求复苏

宏观经济自去年底以来呈现回暖趋势。 2017Q1-Q3,我国GDP增速分别为6.9%、6.9%、6.8%,同比提升0.2pct、0.2pct、0.1pct。 同时国内消费者信心指数也显现出明显地回升,2017Q3提升至116,达到近10年以来最高水平。 此外,随着消费升级和渠道下沉至三四线城市和乡镇地区,国内乳制品需求有所复苏,行业增速逐渐提升。2017Q1-Q3,我国乳制品产量为2282.8万吨,同比增长4.0%;销量为2292.2万吨, 同比增长5.1%;且行业增速正呈现逐步提升的趋势。据2017年上半年, 国内液态奶行业终端销售额同比增长约7%, 销量同比增长约5% 。

2014-2017年中国消费者信心指数及GDP增长率情况

数据来源:公开资料、前瞻产业研究院整理

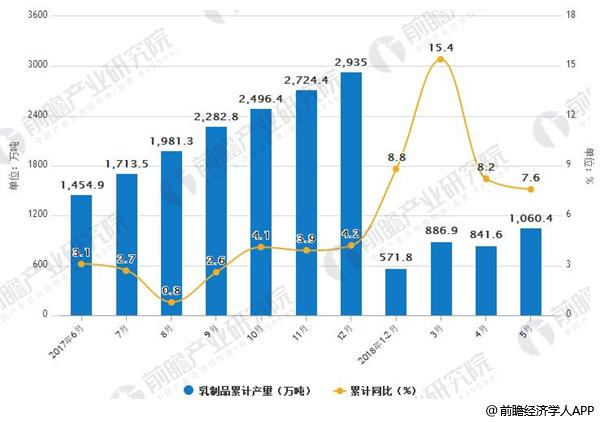

全国乳制品产量情况

据前瞻产业研究院发布的《乳制品行业市场需求预测与投资战略规划分析报告》最新统计数据显示,2018年5月,全国乳制品产量225万吨,同比增长2.9%;2018年1-5月全国乳制品产量1060.4万吨,同比增长7.6%。

2017-2018年5月乳制品产量及增长情况

数据来源:前瞻产业研究整理

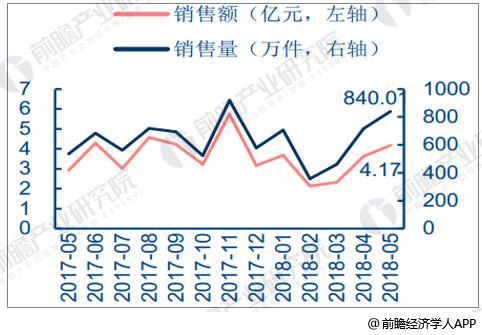

细分品类销售额情况

液奶/牛奶行业5月销售额同比增长42.62%/55.89%,酸奶销售额同比增长31.18%。2018 年5月液奶行业阿里系线上消费同比继续上升,趋势向好,销售额达4.17亿,同比增长 42.62%。

从细分品类的销售额来看,目前牛奶:酸奶:其他约为60%:36%:4%,其中牛奶行业5月销售额为2.49亿,同比增长55.89%;酸奶行业销售额1.51 亿,同比增长31.18%, 随着居民消费观念的持续升级,营养更高、口味更佳的酸奶占乳制品的消费比例稳定提升,2018年5月酸奶的消费比例已提升至36.35%。

2017-2018年5月乳品行业销售情况

数据来源:公开资料、前瞻产业研究院整理

2017-2018年5月酸奶行业销售情况

数据来源:公开资料、前瞻产业研究院整理

规模以上乳制品企业情况

2017年全年数据进入统计范围的企业有611家,比2016年减少16家。2016年末,中国规模以上乳制品加工企业(年销售额2,000万元以上)627家,比2008年减少100余家,销售额排名前15位的乳制品加工企业销售额为1,794亿元,约占全国销售总额的53.9%。

2012-2017年中国规模以上乳制品企业数量情况

数据来源:前瞻产业研究整理

乳制品人均乳制品消费支出情况

2016年以来,乳制品行业景气出现明显回暖,从人均乳制品消费支出来看,其同比增速自2011年以来逐步下降,到2015年达到最低点1.7%,而2016年以后,行业出现拐点,人均消费量增速回升,且呈现持续改善的趋势。

2017年液态奶行业收入同增约7.5%,较2016年同期提升4.8pcts。而从结构上来看,本轮景气回升主要驱动力在于三四线城市,数据显示液态奶市场在低线城市的增速更高,县及乡镇增速分别为9.5%与8.3%,重点城市及省级市增速仅2.8%及6.5%,低线城市引领行业增长。

本文相关报告 REPORTS

本报告前瞻性、适时性地对乳制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来乳制品行业发展轨迹及实践经验,对乳制品行业未来的发展...

80